公司动态

皮革行业涵盖了制革、制鞋、皮衣、皮件、毛皮及其制品等主体行业,以及皮革化工、皮革五金、皮革机械、辅料等配套行业。上下游关联度高,依靠市场拉动,产品常青,集创汇、富民、就业为一体的特点。

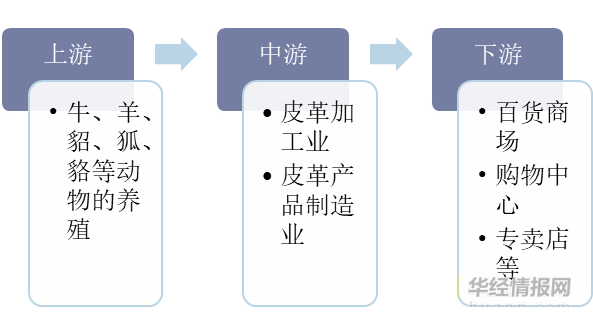

从产业链角度看,我国皮革行业上游主要包括动物毛皮养殖;皮革加工与皮革产品制造业位于皮革产业链的中游;产业链的下游为皮革产品的销售,主要销售渠道为百货商场、购物中心、专卖店等。

皮革主要分为天然皮革和代用革两类。天然皮革按其种类来分主要有猪皮革、牛皮革、羊皮革等。一般来说,皮革表面毛孔的粗细,疏密和分布情况是区分牛皮革、猪皮革、羊皮革的主要依据。

近年来,我国规模以上皮革行业市场规模呈波动下降趋势。据中国皮革协会数据显示,2019年,我国规模以上皮革主体行业(制鞋、箱包、制革、皮革服装、毛皮及制品)实现销售收入10981.99亿元,全年走势呈现高开低走的特点。

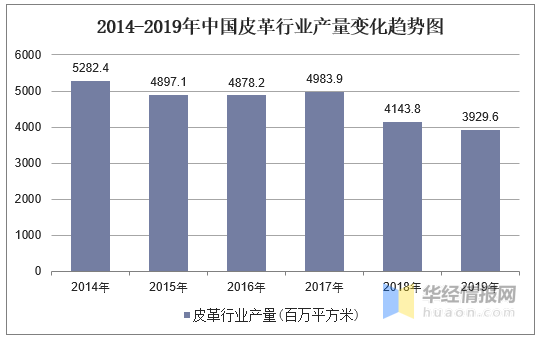

2019年世界经济增速持续下滑,皮革行业发展的外部环境十分严峻。2019年中国皮革产量为3929.6百万平方米,同比下降5.17%。

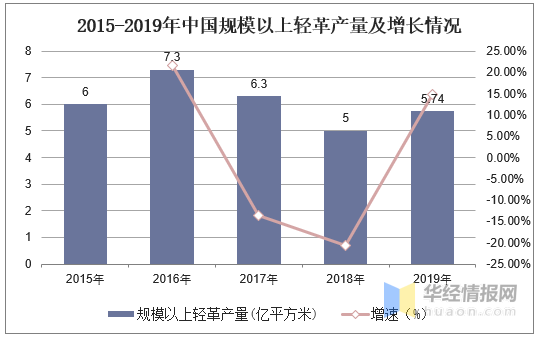

轻革,皮革产品两个大类中的一个,针对于重革而言。数据显示,2019年我国规模以上轻革产量为5.74亿平方米,同比增长14.8%,其中,河北省产量最高,占比高达33.6%。

近年来,中国真皮和人造革产量有所下降,2019年线百万平方米,人造革产量为3929.6百万平方米,分别同比下降6.9%和5.17%。

相关报告:华经产业研究院发布的《2021-2026年中国皮革行业市场供需格局及行业前景展望报告》

兴业科技是我国皮革行业龙头,拥有1.5亿平方英尺的牛头层皮生产能力。2019年公司营业总收入为15.87亿元,较2018年减少2.2亿元,2020年受新冠肺炎疫情影响,公司国内外客户订单都有所减少,公司收入下滑,2020年1-9月兴业科技实现营收8.53亿元,较2019年同期下降22.17%。

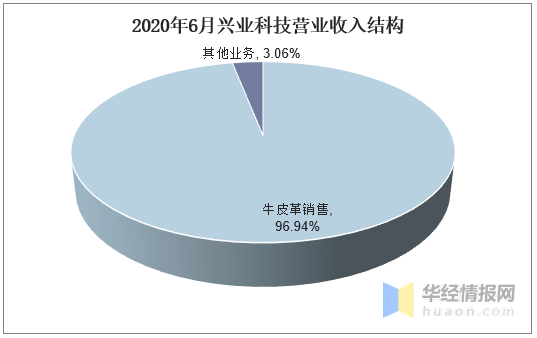

兴业科技收入来源主要是牛皮革销售业务,2020年上半年,兴业科技牛皮革销售收入占比高达96.94%,其他业务仅占3.06%。

受疫情影响,皮革行业发展危中有机。疫情的考验提升了产业优胜劣汰的速度,行业资源整合加速,两极分化日趋严重,产业迎来新一轮的大洗牌,也给产业向追求高质量、高效益转变提供了广阔空间。从未来的发展趋势来看,基于消费端需求的变化,个性化、差异化、健康化、触及消费者痛点的产品,以及能够进一步提升用户情感和穿着体验的皮革产品将成为市场增长的主要动力;伴随新一轮科技革命,技术已经成为重塑产业结构的关键力量,科技创新将重构产业的结构和形态,智能制造、数字化生产、柔性生产将成为产业的下一个风□所在;全球皮革产业格局在阵痛中调整,进一步提升产业链和供应链的完整性、安全性,构筑更加绿色、透明、可持续发展的产业链和供应链成为未来方向。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更多

- 中国汽车皮革行业全景调研及投资策略报中国汽车皮革行业全景调研及投资策略报

- 借力华为手机壳、新能源汽车内饰领域东借力华为手机壳、新能源汽车内饰领域东

- 2017年中国皮革产业链现状与市场规模分析2017年中国皮革产业链现状与市场规模分析

- 皮革汉语词典 - 查字典皮革汉语词典 - 查字典

- 皮革大王被强送精神病院皮革大王被强送精神病院